La entidad Kee Rose S.L. es una entidad mercantil creada el 25 de agosto de 2014, inscripta en el Registro Mercantil de Tenerife el 15 de septiembre de 2014 bajo el TOMO: 3349 LIBRO: 0 FOLIO: 96 HOJA: TF-54189 INSCRIP: 1

En estos años de duro trabajo ha consolidado su punto de venta principal en la capital de la isla de Tenerife sito en Av de los pueblos no 20 CC San Eugenio local 40, 38660, Adeje, Tenerife Sur término municipal de Santa Cruz de Tenerife

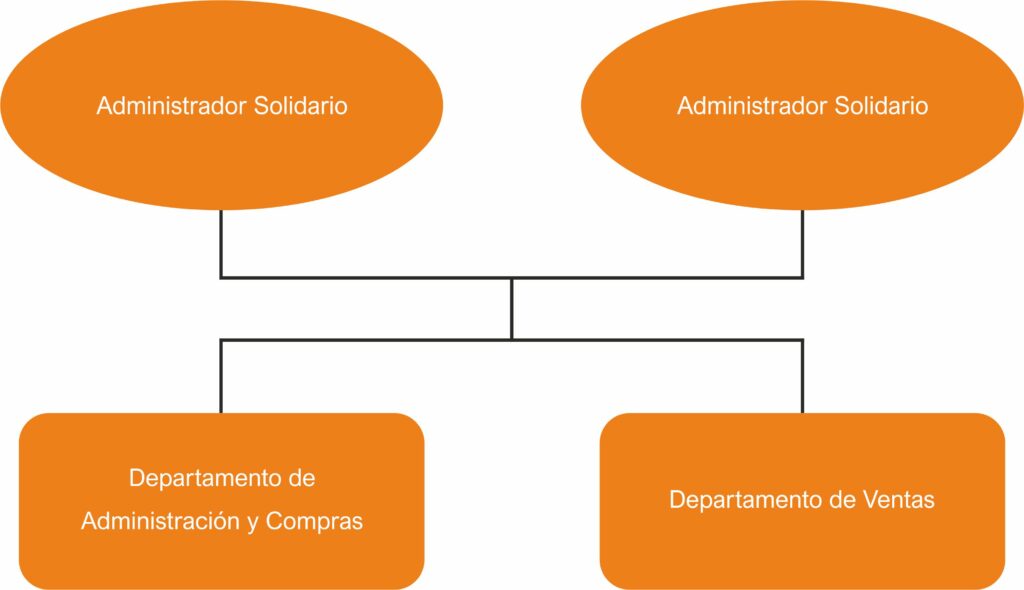

Esta empresa se dedica a la venta de articulos de bazar y electronica.

La normativa aplicable a la entidad sería:

- Página comisionado de transparencia de Canarias https://transparenciacanarias.org/

- Ley Canaria de Transparencia http://www.gobiernodecanarias.org/boc/2015/005/001.html

- Ley 7/1996, de 15 de enero, de Ordenación del Comercio Minorista.

https://www.boe.es/eli/es/l/1996/01/15/7/com - Ley 1/2010, de 1 de marzo, de reforma de la Ley 7/1996, de 15 de enero, de Ordenación del Comercio Minorista

https://www.boe.es/eli/es/l/2010/03/01/1 - Ley 12/2012, de 26 de diciembre, de medidas urgentes de liberalización del comercio y de determinados servicios.

https://www.boe.es/eli/es/l/2012/12/26/12/com -

Real Decreto Legislativo 1/2010, de 2 de julio, por el que se aprueba el texto refundido de la Ley de Sociedades de Capital (https://www.boe.es/buscar/act.php?id=BOE-A-2010-10544)

Orden JUS/3185/2010, de 9 de diciembre, por la que se aprueban los Estatutos-tipo de las sociedades de responsabilidad limitada (https://www.boe.es/buscar/doc.php?id=BOE-A-2010-19099)

-

Real Decreto-ley 13/2010, de 3 de diciembre, de actuaciones en el ámbito fiscal, laboral y liberalizadoras para fomentar la inversión y la creación de empleo (https://www.boe.es/buscar/act.php?id=BOE-A-2010-18651)

- Convenio colectivo de bazares de la provincia de Santa cruz de Tenerife

- Los estatutos propios de la entidad

Kee Rose S.L. cumple con su obligación legal de depositar sus cuentas anuales en el Registro Mercantil de Santa Cruz de Tenerife, pudiendo ser solicitadas en dicho registro. (Enlace para la solicitud: https://www.e-registros.es/deposito-de-cuentas)

La entidad no realiza auditoría de cuentas y de fiscalización por los órganos de control externo ya que no reúne ninguna de las circunstancias recogidas en el artículo 263 del Real Decreto Legislativo 1/2010, de 2 de julio, por el que se aprueba el texto refundido de la Ley de Sociedades de Capital:

“Artículo 263. Auditor de cuentas.

- Las cuentas anuales y, en su caso, el informe de gestión, deberán ser revisados por auditor de cuentas.

- Se exceptúa de esta obligación a las sociedades que durante dos ejercicios consecutivos reúnan, a la fecha de cierre de cada uno de ellos, al menos dos de las circunstancias siguientes:

- a) Que el total de las partidas del activo no supere los dos millones ochocientos cincuenta mil euros.

- b) Que el importe neto de su cifra anual de negocios no supere los cinco millones setecientos mil euros.

- c) Que el número medio de trabajadores empleados durante el ejercicio no sea superior a cincuenta.

Las sociedades perderán esta facultad si dejan de reunir, durante dos ejercicios consecutivos, dos de las circunstancias a que se refiere el párrafo anterior.

- En el primer ejercicio social desde su constitución, transformación o fusión, las sociedades quedan exceptuadas de la obligación de auditarse si reúnen, al cierre de dicho ejercicio, al menos dos de las tres circunstancias expresadas en el apartado anterior.”

CONVOCATORIA:

ADMINISTRACION: AYUNTAMIENTO

APLICACIÓN PRESUPUESTARIA:

FECHA DE CONCESION: 16/02/2021

IMPORTE: 720.00 EUR

CONVOCATORIA:

ADMINISTRACION: CAMARA DE COMERCIO

DEPARTAMENTO:

APLICACIÓN PRESUPUESTARIA:

FECHA DE CONCESION: 09/07/2021

IMPORTE: 10,305.00 EUR

CONVOCATORIA:

ADMINISTRACION: CAMARA DE COMERCIO

DEPARTAMENTO:

APLICACIÓN PRESUPUESTARIA:

FECHA DE CONCESION: 17/09/2021

IMPORTE: 76,573.26 EURS